Возврат НДС на расчетный счет — опция, которой вправе воспользоваться налогоплательщик при подаче в ФНС декларации, где такой налог отражен к возмещению. Сам процесс прописан в НК РФ (статьях 176 и 176.1). Для получения всей суммы налогоплательщик оформляет заявление (письмо), в котором просит вернуть налог на добавленную стоимость. Если исходить из практики применения таких норм, рассмотренная процедура вызывает много споров. Чтобы избежать сложностей, стоит знать ряд нюансов, о которых пойдет речь в статье.

Читайте также — Возврат зарплаты на расчетный счет — варианты, бухгалтерские проводки

Как выполняется возврат НДС на расчетный счет — пошаговая инструкция

Выше отмечалось, что нюансы этого вопроса рассмотрены в НК РФ (статье 176). Процедура занимает до трех месяцев времени и подразумевает ряд сложностей, с которыми приходится столкнуться заявителю. Причина проблем в том, что результат решения бывает позитивным, негативным и частичным.

Пошаговая инструкция:

- Заполняется заявление на возврат НДС на расчетный счет и передается в ФНС одновременно с налоговой декларацией. В последней прописывается превышение размера вычетов над величиной налога, начисленного со сделки по продаже.

- ФНС организует камеральную проверку, по результатам которой дает ответ — возмещать налог или отказать в услуге. В случае отказа оформляется акт, где представители налоговой службы указывают нарушения компании.

- Если получено одобрение на возмещение, осуществляется возврат НДС на расчетный счет. Возможен иной вариант — применение этих средств для выплаты по другим задолженностям.

Стоит ли писать заявление?

Ранее в оформлении заявления не было необходимости. Сегодня, чтобы избежать проблем и споров с ФНС, рекомендуется потратить время на заполнение бумаги. Она оформляется в произвольном виде. Письмо на возврат НДС на расчетный счет должно содержать следующие сведения:

- Название компании.

- Почтовый адрес предприятия и ИНН.

- Подпись директора и расшифрование. Если подпись ставит иное лицо, подкалывается доверенность.

- Печать фирмы, если заявление оформляется на бланке организации.

Если указанных реквизитов нет в бумаге, ФНС отказывает в рассмотрении. По-иному обстоит ситуация, когда письмо оформляется на частичный или полный зачет. В заявлении требуется указать КБК налога, по отношению к которому засчитывается НДС. Также отражается сумма самого НДС, который должен быть зачтен.

Заявление на возврат НДС на расчетный счет должно содержать реквизиты р/с для зачисления денег, если налогоплательщик имеет группу аккаунтов или один расположен в проблемном финансовом учреждении.

Тонкости проводки на бухучете

Для возврата НДС компания подает заявление (как отмечено выше). При этом бухгалтерия компании выполняет следующие проводки:

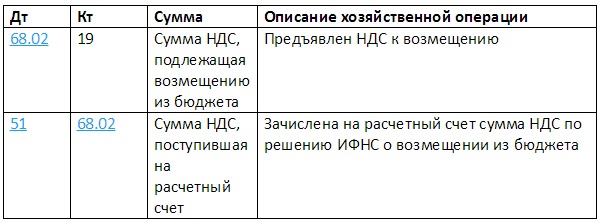

- Д/К — 68.02/19 — сумма НДС, которая выплачивается из бюджета. Операция описывается, как предъявление НДС к возмещению.

- Д/К — 51/68.02 — средства, которые поступили на расчетный счет.

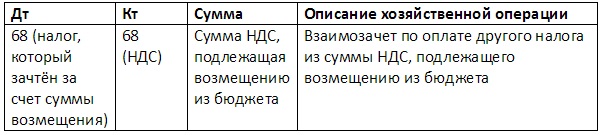

Если компания решила выплатить за счет возвращаемого налога иные обязательства перед ФНС, требуется оформить соответствующее заявление и поручить бухгалтерии сделать такие проводки — Д/К — 68 (налог, зачтенный в счет суммы возмещения)/68 (НДС).

Итоги

Возврат НДС на расчетный счет требует внимания при сборе бумаг и корректности из оформления. Чтобы ускорить процесс, стоит заранее проверить недостающую сумму. Для этого к моменту вычисления трехмесячного срока, отведенного для камеральной проверки, требуется сверить расчеты (стоит обратиться в ФНС с оформлением заявления в произвольном виде).