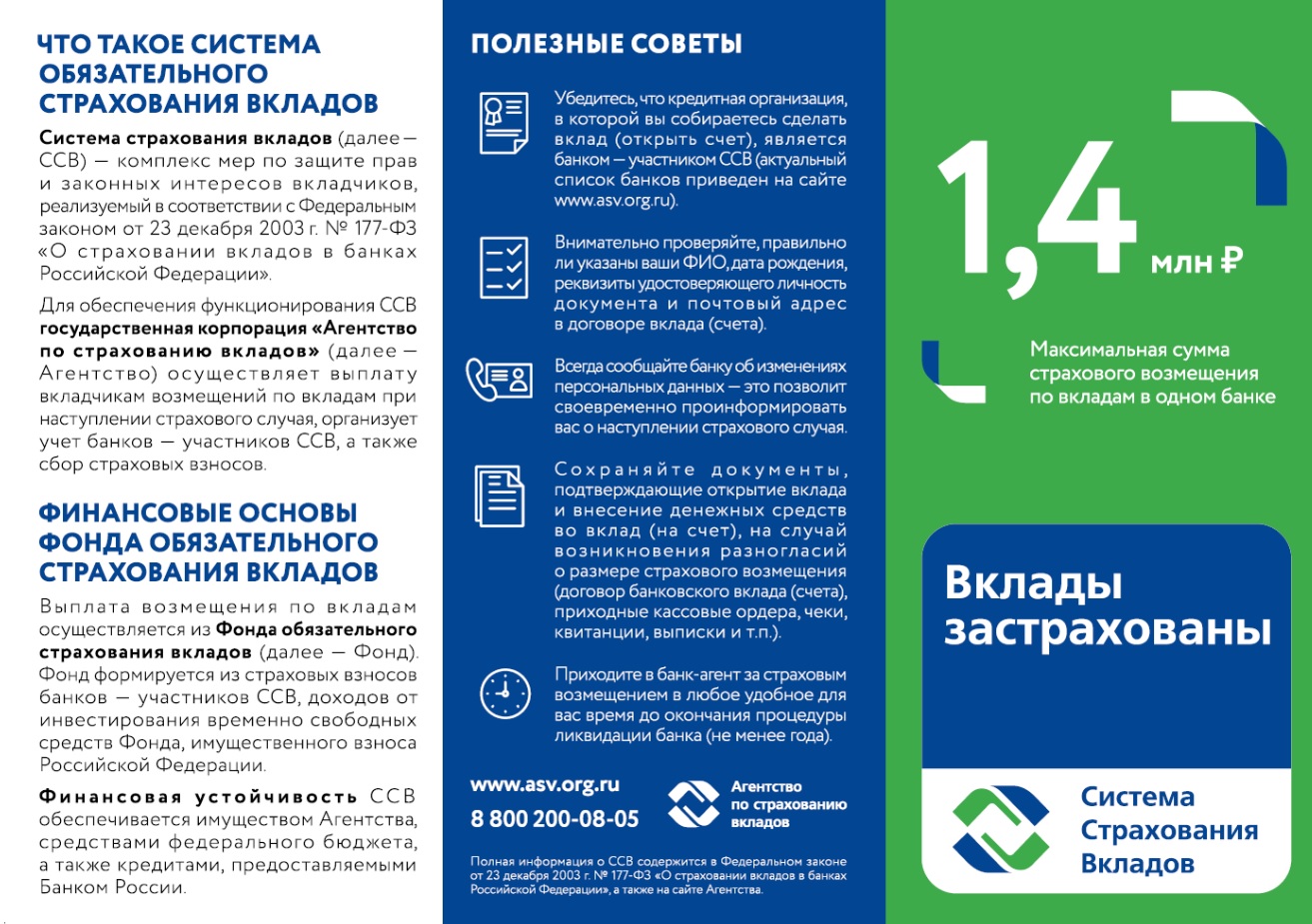

Страхование расчетного счета ООО и ИП — государственный механизм, подразумевающий возврат части средств клиентам в случае ликвидации, банкротства или иных проблем финансовой организации. АСВ-страхование для физлиц работает с 2004 года. Сначала сумма компенсации составляла 100 т. р. С годами она увеличивалась, и к 2014-му достигла отметки в 1,4 млн рублей. В этом же году государство застраховало деньги ИП, а в 2019-м АСВ-страхование стало актуальным для юрлиц.

Страхование расчетных счетов ИП

Простые граждане защищены АСВ с 2004 года, и только спустя 10 лет изменения коснулись индивидуальных предпринимателей. С 2014-го их деньги на сумму до 1,4 млн рублей также возвращаются. Для получения компенсации от государства должен наступить страховой случай, оговоренный законодательством. При этом в дополнительном соглашении между страной, банком или ИП нет необходимости.

При подписании договора на открытие расчетного счета ИП автоматически участвует в программе АСВ-страхования. Услуга для клиента бесплатна, а выплаты совершают банки на регулярной основе. Вне зависимости от общего числа счетов все они страхуются на общую сумму до 1,4 млн рублей. Если суммарный размер средств выше указанного лимита, из фонда возвращается только 1,4 млн, не более.

Чтобы избежать потери средств, ИП лучше открывать РС в нескольких банковских структурах. В этом случае каждый РС будет застрахован на 1,4 млн р. При выборе финансовых организаций нужно быть внимательным, чтобы случайно не наткнуться на один и тот же банк.

Страхование расчетного счета ООО

В течение долгих лет компании добивались АСВ-страхования, и с 2019 года их требования были услышаны. Теперь расчетные счета ООО также застрахованы на сумму до 1,4 млн р. Компенсация выплачивается при банкротстве или ликвидации финансовой структуры. Если на РС была большая сумма, получить выплаты не выйдет.

Чтобы избежать рисков, компаниям стоит внимательно подойти к выбору банка и отдавать предпочтение тем финансовым структурам, которые находятся на слуху и имеют большой запас прочности. На практике нужно ориентироваться на ТОП-10 крупнейших структур — Сбербанк, ВТБ и других.

Правила получения компенсации

Страхование РС — автоматическая опция, но ИП и ООО нужно знать правила получения денег. Чем быстрее клиент предпримет необходимые шаги, тем быстрей вернут потерянную сумму на РС. При банкротстве/ликвидации финансовая структура информирует клиента в письменной форме. Впоследствии эта информация находит отражение в СМИ.

Для получения средств пишется заявление. В нем указывается требование вернуть N-ную сумму, которая была на РС и перевести ее в другую банковскую структуру. Возмещение производится через суд в порядке очередности. При банкротстве банка формируется комиссия, в полномочия которой входит распределение денег. С подачей искового заявления затягивать нельзя. Чем быстрее это будет сделано, тем лучше.

Иными словами, ИП и ООО должны действовать так:

- оформить новый РС в другом банке, чтобы продолжить бизнес;

- написать исковое заявление для судебного рассмотрения;

- ждать решения суда.

Средний срок выплаты компенсации — около 14 дней.

Как защитить деньги от потери

АСВ-страхование — не панацея от всех бед, а только защита части капитала. Чтобы избежать негатива, важно придерживаться простых принципов:

- Открывайте РС только в крупных финансовых структурах, имеющих опыт деятельности от 10 лет и более.

- Не нужно «вестись» на низкие тарифы РС. Лучше немного переплатить, но зато избежать нервотрепки при возврате денег в случае ликвидации банка.

- Заведите параллельно несколько РС в разных финансовых структурах.

- Уточните, имеется страхование АСВ в финансовой организации или нет.

Таким образом, к 2019 году правительство устранило несправедливость по отношению к ООО. Теперь все клиенты банков застрахованы на случай банкротства. Но если для физлиц 1,4 млн рублей — большая сумма, то для крупных компаний такая компенсация — капля в море. Вот почему нужно быть внимательным при выборе банка и работать только с проверенными структурами.