Налог на землю для ИП — платеж, обязательный для всех ИП, имеющих во владении землю, использующих ее на праве бессрочного применения или наследования. Задача сбора входит в полномочия муниципальных структур. Именно они устанавливают размер, осуществляют необходимые проверки и держат под контролем процесс оплаты. В каких случаях ИП придется платить? В каком размере? Как уменьшить платежи? Эти и другие моменты рассмотрим ниже.

Когда ИП платит налог на землю

По НК РФ (ст. 388) ИП обязаны платить налог на землю, если имущество находится в их собственности, используется на праве бессрочного применения или наследования (на весь срок жизни).

Освобождение от оплаты происходит при отнесении предпринимателя к одной из следующих групп:

- Условия, связанные с ЗУ. Участком относится к лесному или многоквартирному фонду, изъят из оборота (по решению суда), занят культурными памятниками или объектами, входящими в состав водного фонда.

- Право владения наделом — по договору аренды или безвозмездного пользования.

- Характеристика предпринимателя. Он входит в категорию жителей Сибири, дальневосточного региона или Крайнего Севера.

В любой из указанных ситуаций ИП не выплачивает налог на землю.

Расчет — функция ФНС, которая вычисляет размер выплаты и формирует соответствующее уведомление.

Налог на землю ИП на УСН

По законодательству ИП подлежат налогообложению в отношении земельного участка (кроме рассмотренных выше случаев). Если имущество применяется только для личных целей, его нужно переоформить для оплаты в общем порядке. Режим налогообложения («Доходы» или «Доходы минус расходы») не имеет значения.

Ставка налогообложения

По законодательствую вопрос налогообложения в отношении ЗУ решается муниципальными властями с учетом нюансов региона. Местные власти разрабатывают и утверждают закон, где прописана точная ставка налога на землю для ИП. Но существуют минимальные значения, которые определяются на федеральном уровне:

- для с/х ЗУ, подсобных хозяйств и наделом под жилым фондом — 0,3%;

- для прочих наделов — 1,5%.

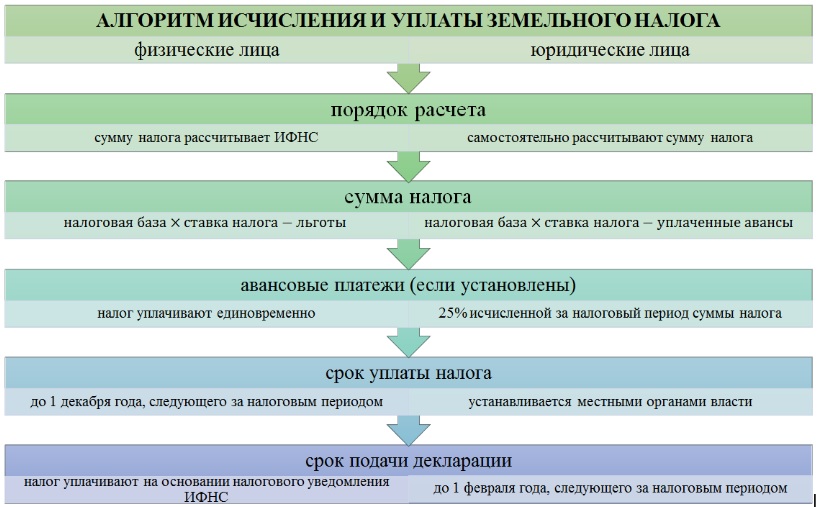

В отличие от ИП юрлица оплачивают земельный налог авансами за конкретные периоды (определяются на законодательном уровне).

Налог рассчитывается посредством умножения действующей ставки на налогооблагаемую базу (кадастровую цену (КЦ)). Стоимость берется на начало периода расчета.

При оспаривании кадастровой цены через суд налог на землю пересчитывается.

Если надел находится в пользовании меньше 12 месяцев, КЦ берется на момент постановки на учет. В этом случае применяется специальный коэффициент, который вычисляется ИП самостоятельно. Для этого предприниматель делит число месяцев владения ЗУ на 12.

Правила и сроки оплаты

В функцию муниципальных органов власти входит определение правил налогообложения. В ФЗ указываются только предельные сроки передачи отчета и перевода необходимой суммы. Для РФ крайний срок передачи декларации в ФНС — 1 февраля. Оплата налога на землю проводится до 01.12. того года, который следует за отчетным. Если это число попадает на выходной день, тогда оно переносится на очередную буднюю дату. К примеру, в 2019 году — на 2 декабря.

Для удобства налогоплательщиков в регионах действует следующая система:

- Работник ФНС рассчитывает размер налога на землю для ИП по действующей ставке.

- Сотрудниками местных органов уведомление с квитанцией отправляется предпринимателю.

- ИП переводит необходимую сумму до 1.12.

Как уменьшить выплату

Выше отмечалось, что ставка налога на землю для ИП равна 0,3% или 1,5%. Отказаться от выплаты не получится, ведь в таком случае человека ждет штраф. Снижение платежа доступно представителям льготных категорий (определяются на местном уровне) или через суд (к примеру, при изменении площади участка).

Штраф за неуплату

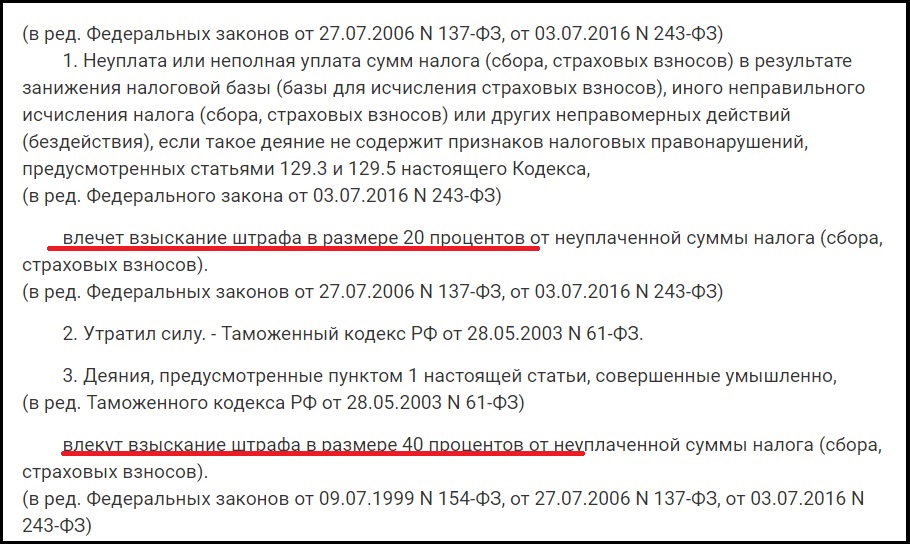

Наказание для ИП за невыплату налога на землю зависит от намеренности преступного деяния.

Размер штрафа:

- Если человек знает о необходимости уплаты, но не переводит деньги (игнорирует требование закона) — 40% от невыплаченной суммы.

- В случае, когда просрочка возникла по непредвиденным причинам или из-за ЧС, штраф составляет 20% от долга перед ФНС.

Решает вопрос суд, поэтому ИП необходимо подготовить доказательства и защищать свою позицию.