Касса — средства компании или ее отдела, который производил операции с наличными деньгами. Сюда же можно отнести комнату, где находятся такие подразделения. Но даже это не все. Под термином «касса» скрывается отдел бухучета, который применяется при отражении информации о движении наличности и финансовой документации. Исходя из этого, можно сделать вывод, что такое лимит кассы.

По сути, это объем средств, которые должны быть в кассе компании. Минимальный лимит денег устанавливается ЦБ РФ с учетом определенных условий. В случае, если под конец дня денег стало больше, чем установлено лимитом кассы, они передаются в банк с последующим зачислением на расчетный счет. Хранить наличность, которая превысила лимит, можно только в конкретные дни — в нерабочие, выходные или для выплаты заработной платы.

Если предел превышен, это может привести к ряду проблем для юрлица и 2018 году в этом отношении не является исключением. При этом не имеет значения, насколько крупным является нарушение — на пять или на пятьдесят тысяч рублей.

Лимит кассы на 2018 год: тонкости расчета

Еще три годна назад (в марте 2014-го) вышло указание банка России, согласного которого некоторые положения, касающиеся представителей малого бизнеса, были отменены. Уже с лета 2014 году все компании получили право хранить деньги в кассе без жестких условий по периоду или сумме. Несмотря на это, необходимость расчета лимита еще не утратила актуальности. Ниже рассмотрим, как это делать правильно.

Читайте также — Расчеты наличными средствами и действующие лимиты

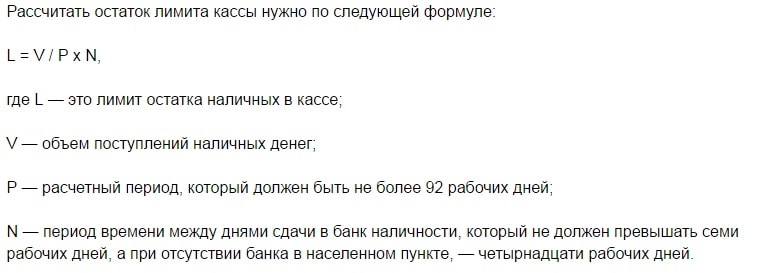

Расчет лимита кассы можно осуществлять двумя путями — по выдаче или по поступлениям. Если вычисление производится по приходу, лимит кассы равен объему выручки поделенной на произведение срока сдачи налички и числа рабочих суток. В процессе расчета лимита остатка кассы стоит учесть ряд нюансов:

- Для вычисления берется любой период из 3-х месяцев на протяжении последних 92 суток. После этого объем выручки делится на число рабочих суток, не вошедших в выбранный период с учетом графика работы предприятия или его подразделения.

- В общий приход включается только прибыль, полученная от продажи работ, товаров или услуг, а также выручка от прочей финансовой деятельности.

- Сроки передачи прибыли прописаны в соглашении с финансовым учреждением и не могут быть больше семи суток. Если в населенном пункте отсутствует филиал учреждения, срок растягивается до двух недель. Стоит учесть, что при составлении графика инкассирования средств в расчете должен быть учтен именно этот параметр.

Пример расчета лимита кассы. Прибыль компании за последние три месяца равна 10 миллионам рублей. В этот период все дни были рабочими (92 дня). Инкассирование производится раз в пять суток (по соглашению сторон). В этом случае лимит остатка кассы равен (10 миллионов рублей/92)*5 = 543 478 рублей.

При расчете лимита кассы по выдаче средств за базу берутся все выданные деньги. При этом деньги на оплату труда в расчет не берутся. Такая методика актуальна для случаев, когда бизнес подразумевает покупку сырьевой продукции у людей.

Отмена лимита кассы: что нужно знать?

По законодательству лимит кассы уже отменен для ИП, работающих на всех системах налогообложения, а также для представителей малого бизнеса. В первом случае доказать свои права не составляет проблем. Что касается юрлиц, свое право на отмену лимита кассы нужно доказать. При этом в дополнительном оформлении нет никакой нужды — достаточно подходить под критерии оценки. Вот основные:

- Годовой объем выручки до 0,8 млрд. рублей (ранее это число составляло 400 миллионов, поэтому многие бизнесмены не подпадали под нужную категорию).

- Участие в уставном капитале — до 49 процентов.

- Количество сотрудников — до ста человек.

- Участие государства — до 25 процентов.

Согласно ФЗ 209, если в компании не выполняется один из приведенных критериев на протяжении 3-х периодов подряд, предприятия больше не входит в категорию малых.

В случае, если компания раньше работала с лимитом остатка кассы, но соответствует условиям и приняла решение его отменить, желательно издать соответствующий приказ с последующим оповещением работников и передачей копии в подразделения. Аналогичная рекомендация касается и ИП (даже при отсутствии сотрудников).

С начала 2017 года закон, касающийся установления лимита остатка от 2013 года перестал действовать. Следовательно, предприниматель вправе сам принимать решение — придерживаться такой нормы или нет. Если судить из практики, лимит остатка кассы все-таки важен и хранить все деньги в офисе нежелательно — лучше это делать на расчетном счету банка. Кроме того, в процессе деятельности предприятие нуждается не только в наличных, но и в безналичных средствах. В любом случае руководитель должен знать, что правила по лимиту кассы на 2018 год должны исполняться или же стоит выписать приказ, отменяющий его действие.