В 2016 году ходили активные слухи о скорой отмене ЕНВД в 2018 году. Сегодня предприниматели могут вздохнуть спокойно — принято решение об отсрочке этого процесса до начала 2021 года. Это значит, что в распоряжении у бизнесменов, как минимум, четыре года, чтобы развивать свое дело и экономить на налоговых платежах. Остается разъяснить новшества ЕНВД в 2017 и 2018 году (изменения коснулись многих секторов).

Общие положения

Для начала вспомним особенности начисления вмененного налога. Сущность ЕНВД заключается в отсутствии связи между размером налоговых выплат и реальной прибылью. В отличие от других режимов налогообложения, применяется вмененный доход.

Применение «вмененки» возможно для определенных видов деятельности. Среди них:

- Оказание ветуслуг.

- Розничная торговля.

- Техобслуживание авто.

- Мойка транспортных средств и прочие (более подробный перечень приведен в ст. 346 НК РФ).

Читайте также — УСН и ЕНВД: что лучше?

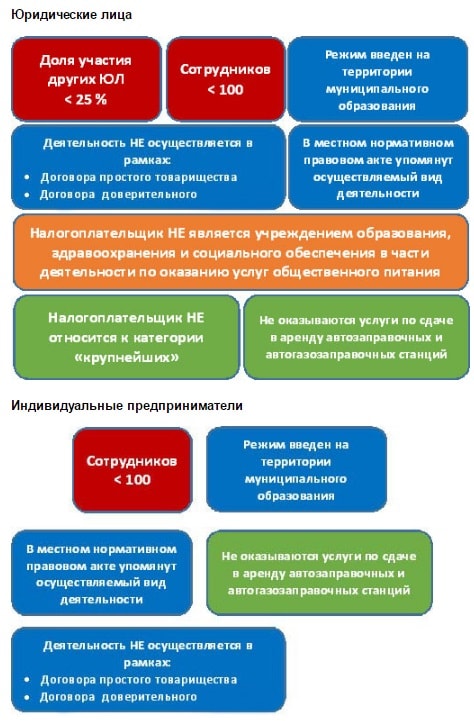

После 2013 года применение «вмененки» доступно всем желающим, но при выполнении ряда условий:

- Режим актуален только для той территории, где он введен.

- ЕНВД может применяться к одному или группе видов деятельности.

- Работа осуществляется в пределах договора.

- Деятельность должна вестись в том регионе, где данный режим разрешен.

- Предприниматели на «вмененке» не относятся к категории крупнейших.

- Число работников — до 100.

- Участие других компаний не выше 25 процентов.

ЕНВД в 2017-2018 году: изменения

После рассмотрения «теории», наступает очередь структуры ЕНВД в 2018 году, изменений и правок в законодательстве. Здесь стоит выделить следующие моменты:

- Продление срока действия. Теперь «вмененка» доступна предпринимателям до 2021 года. До подписания соответствующего закона в июне 2016-го были планы и с начала 2018-го отметить этот режим. На данном этапе опасность позади. Принятое решение объясняется сложностью экономической ситуации и необходимостью поддержки малого бизнеса. По мнению экспертов, для новичков в сфере ИП этот режим наиболее предпочтителен. Это подтверждают и факты, согласно которым ЕНВД выбрало 2,5 млн. человек.

Внесение изменений в ЕНВД отчетность. В 2017 году (уже в 1-м квартале) предприниматели будут вынуждены сдавать декларацию по новому образцу. Среди главных новшеств:

Внесение изменений в ЕНВД отчетность. В 2017 году (уже в 1-м квартале) предприниматели будут вынуждены сдавать декларацию по новому образцу. Среди главных новшеств:

- Изменение формулировки надписи в таблице 4.14 (прил. 2).

- Корректировка штрих-кодов полей (раздел 3, прил. 1).

- Изменение наименования строк и особенностей вычислений (прил. 3). В частности, появились новые пункты по страховым выплатам.

- Возможность снижения налога на страховые платежи. В 2017 году ИП, имеющие в штате сотрудников, получают право дополнять расчет по «вмененке» взносы по страхованию с учетом минимальной оплаты труда. Кроме того, можно учитывать взносы с платежей сотрудников и один процент с прибыли (если последняя превышает 300 тыс. руб.). Если работников у индивидуального предпринимателя нет, размер налога уменьшается на страховые выплаты, выплачиваемые за себя.

- Изменения в 2017 году (вопреки многочисленным заявлениям) не коснутся коэффициента-дефлятора. Он остается на прежнем уровне и составляет 1,798.

- Предприниматели, которые уже выбрали для себя ЕНВД, в 2017 году могут вести деятельность с учетом ОК 029-2014 (новый ОКПО). Такое изменение касается не только пользователей «вмененки», но и ряда других режимов — патента и «упрощенки». В распоряжении номер 2496-р (от 24 ноября 2016-го) рассмотрен подробный список кодов, причисляемых к бытовым услугам. До 2017 года приходилось пользоваться ОК (002-93). Теперь же он теряет силу, а на его место приходит другой ОКПО (029-2104).

Знание обновленного ЕНВД полезно для ИП, выбравших этот режим, и людей, только собирающихся на него перейти в 2017 году.