Эквайринг в бюджетном учреждении — договор с коммерческим банком на оказание услуги, позволяющей государственной организации принимать деньги от населения через платежные терминалы. Сложность оформления обусловлена наличием лицевых счетов в Федеральном казначействе или в уполномоченной структуре субъекта России. Что говорит закон в отношении таких услуг? Какие возникают трудности? Рассмотрим эти вопросы подробно.

Позиция закона

Казенная структура проводит сделки с деньгами через ЛС. Последние открывается в одном из следующих органов:

- финансовой структуре субъекта РФ;

- государственном казначействе России.

С учетом сказанного открыть новый ЛС нельзя. Но закон не запрещает эквайринг в бюджетном учреждении, поэтому оформление договора с коммерческим банком не будет считаться нарушением законодательства. Такого же мнения придерживаются представители ЦБ и Минфина РФ. Это означает, что бюджетный эквайринг доступен в государственных учреждениях. При этом деньги будут поступать на уже имеющийся счет (обращаться в коммерческий банк нет необходимости).

Особенности бюджетного учета при эквайринге

Государственные учреждения принимают деньги от клиентов в пределах коммерческого направления. Такая схема доступна, если бизнес-деятельность казенной структуры подтверждается участником (учредителем), а прибыль поступает на бюджетный счет. Во избежание ошибок необходимо прописать правила эквайринговых операций в политике организации.

В бухгалтерском учете по эквайрингу казенных учреждений важно учесть такие нюансы:

- Время между оплатой пластиковой картой и зачислением средств на ЛС казенного учреждения может быть различным. Такие сделки могут проводиться в разные дни, поэтому для удобства важно использовать дополнительный счет.

- Учет комиссии банку. Платеж берется с денег, выплаченных клиентом. Таким способом финансовая структура получает плату за перевод денежных средств поставщику. В бюджетном учете комиссионный платеж отражается в промежуточной статье 226, характеризующие прочие услуги и работы.

Регистрация оборудования

Еще одна сложность для бюджетной организации — постановка техники для эквайринга на учет. Здесь доступно несколько путей:

- Бюджетная организация покупает оборудование. В такой ситуации техника отражается на основном счету (0 101 34 000), а сама сделка по приобретению аппаратуры указывается по КОСГУ 310.

- Получение устройств для эквайринга по арендному соглашению. Операция отмечается на забалансовом счету 01 (ЗС). Учет проводится по цене, указанной владельцем на базе акта-приема оборудования.

Если государственная организация останавливает деятельность по предоставлению эквайринговых услуг или покупает необходимую технику, тогда оборудование возвращается банку. Обязательное условие — составление акта приема-передачи. В документе подтверждается факт приема устройство по цене, которая принята по ЗС.

Проводки в бюджетной организации: пример для эквайринга

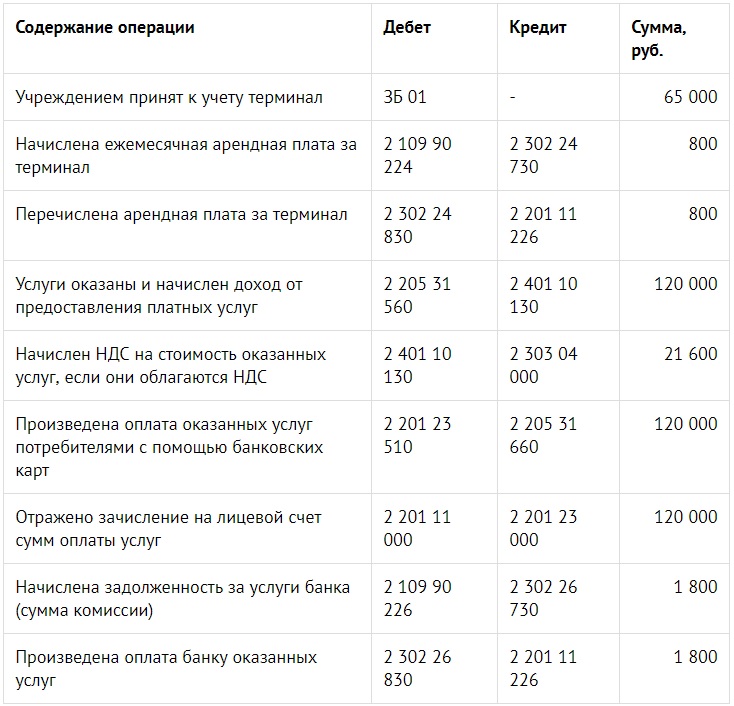

Рассмотрим пример, в котором государственная организация взяла в аренду эквайринговую технику. Составлен договор, позволяющий клиентам расплачиваться пластиковыми картами. В соглашении указаны такие условия:

- цена техники 65 т. р.;

- аренда (раз в месяц) — 0,8 т. р;

- комиссия — 1,5%;

- сумма, принятая за сутки — 120 т. р.;

- выставлен счет от банка на 1,8 тыс. р.

В таком случае эквайринг характеризуется следующими проводками (сведены в таблице).

Если банк взимает комиссию не раз в месяц, а по факту использования пластиковой карты, проводки в казенном учреждении имеют такой вид.

Итоги

Из сказанного видно, что оформление договора с банком-эквайером на предоставление услуг казенной организации реально. Главное учесть тонкости бухгалтерского учета и правильно отображать проводки в отчетной документации.