Сегодня многие путают депозитный и расчетный счет, считая смежными идентичными эти понятия. Если кратко, депозитный счет (ДС) открывается для накопления средств, а расчетный (РС) для проведения операций (зачисления, вывода, снятия, перевода другим пользователям и т. д.). В чем разница между такими банковскими услугами? О чем необходимо помнить клиентам? Обсудим эти вопросы подробно.

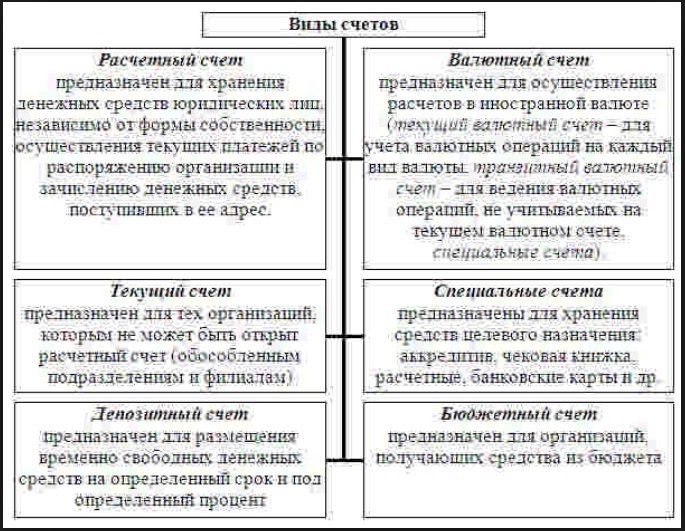

Текущий (расчетный) счет

В ГК РФ (статье 845) указано, что после оформления договора между банком и клиентом финансовая организация должна принимать деньги и проводить расчетные операции по требованию владельца. Имеющиеся средства могут использоваться банком для иных задач, но распоряжение клиента должно выполняться в срок до 24 часов (не позже, чем на следующие сутки после выдачи приказа).

По требованиям ГК РФ (статьи 846) банк должен открыть счет и проводить сделки на условиях, которые согласованы между сторонами или объявлены банковской организацией. При этом расчетный — вид текущего аккаунта, который открывается для ИП и юрлиц. В остальном назначение и особенности РС идентичны (разница не существенная).

Депозитный счет

По ГК РФ (статье 834) депозит (вклад) — банковская услуга, при которой человек передает в финансовую организацию определенную сумму для хранения и получения процентов. Условия перечисления средств прописываются в договоре и правилах работы банка.

Право на получение услуги имеют как физлица, так и компании. Если в роли клиента выступает юрлицо, оно должно учесть требования ГК РФ (статьи 834, п. 3). Законодательство запрещает применение вкладов для расчетов по операциям.

Депозитный и расчетный счет: разница

С учетом сказанного легко выделить, чем расчетный счет отличается от депозитного. Здесь нужно выделить разницу в таких моментах:

| Критерии сравнения | Депозитный | Расчетный |

| Срок | Ограниченный | Бессрочный |

| Цели | Хранение, использование | Хранение, получение процентов |

| Комиссия | Отсутствует | Взимается (по тарифам банка) |

| Проценты | Предусмотрены | На остаток |

| Распоряжение деньгами | Ограничено | Не ограничено |

| Дополнительные опции | Нет | Присутствуют |

| Пользователи | Физлица (как правило) | ИП, юрлица |

| Стоимость | Бесплатно | Плата за применение |

- Цели. Человек открывает депозит для накопления, а РС для оперативного внесения и снятия денежных средств. При оформлении вклада деньги часто «замораживаются» и не могут сниматься до определенного срока (в зависимости от условий договора).

- Срок соглашения. Разница между депозитным и РС состоит в периоде, на который оформляется договор. В первом случае он ограничивается определенным сроком (3, 6, 12 или более месяцев). Отличие расчетного счета состоит в бессрочном оформлении. Владелец закрывает его тогда, когда это необходимо.

- Размер вознаграждения и комиссия. Рассматривая, чем отличается РС от ДС нужно учесть прибыль владельца. В ситуации с РС заметна разница — человек вправе рассчитывать на пользование возможностями банка без процентов (иногда деньги начисляются на остаток), но с комиссиями.

- Возможность распоряжения деньгами. При открытии текущего аккаунта пользование деньгами почти не ограничено. Владелец использует тот объем средств, которые имеются. Для депозита предусмотрены ограничения, ведь банк рассчитывает на депозитные деньги и возвращает их после завершения срока договора (или в случае его расторжения, но без процентов).

- Применение дополнительных плюсов. Рассматривая разницу между ДС и РС, в последнем случае предлагается больше дополнительных бонусов (кредит, овердрафт и т. д.).

- Пользователи. Основные владельцы ДС — физлица, а РС — юрлица и ИП.

Чем еще отличается депозитный от расчетного (текущего) счета

Главные отличия расчетного счета от депозитного — отсутствие прибыли от использования денег и бессрочность пользования. По умолчанию соглашение по РС относится к категории бессрочных. Иные условия возможны в случае, если стороны определили дополнительные нюансы сотрудничества (ГК РФ, статья 846, п. 1). По ГК РФ (ст. 859) человек может расторгнуть соглашение и тем самым закрыть РС.

Банк вправе ограничить пользование аккаунтом, но при наличии веских обстоятельств, к примеру, решения суда.

В ситуации с депозитом ситуация обратная. В ГК РФ (ст. 837, п. 1) указано, что вклад оформляется на определенный период. Такая услуга относится к категории срочных, а условия прописаны в соглашении между сторонами.

Итоги

Расчетный (текущий) и депозитный — разные счета. Первый направлен на простое хранение средств, а второй — на сохранение и приумножение капитала. Для владельцев РС банк предлагает широкий набор полезных опций — терминалы, банкоматы, SMS-управление, онлайн-банкинг и другое. На деньги РС, как правило, не начисляются проценты. Если это и происходит, они минимальные. Деньги на ДС «работают» и приносят доход, благодаря процентам от инвестированной суммы.