6-НДФЛ — одна из форм отчетности, которую с 2016 года должны сдавать все ИП и юрлица каждый квартал. Если в предприятии работает до 25 сотрудников, допускается сдача отчетности в бумажном варианте. В остальных случаях передача документов производится исключительно в электронной форме (формат XML). Ранее форма отчетности была характерна только для физлиц, но сегодня ее должны сдавать налоговые агенты без исключения. Рассмотрим следующие моменты?

- В какие сроки должна предоставляться 6-НДФЛ в 2017 году?

- Какие штрафы ожидают налогоплательщика за несвоевременную сдачу?

- В чем особенности формы 6-НДФЛ?

Что изменилось в сроке сдаче 6-НДФЛ для 2018 года?

Требования по предоставлению отчетности по форме 6-НДФЛ не претерпели изменений. В 2018 году документы передаются налоговым агентом каждый квартал. При этом выделяется четыре отчетных периода — за первый квартал года, 6 месяцев, первые три квартала и год. В ситуации, когда крайняя дата отчета по 6-НДФЛ попадет на праздник или выходной, происходит перенос срока на рабочие сутки.

Сроки сдачи 6-НДФЛ в 2018 году имеют следующий вид:

- Передача отчета за первые три месяца — до второго мая.

- Отчетность за 6 месяцев — до конца июля.

- Оформление отчета за три квартала (9 месяцев) — к концу октября.

- Сдача годового отчета (по 2017 году) — до первого числа апреля 2018-го.

Читайте также — «Надежный посредник» — правильное заполнение 3-НДФЛ и получение налогового вычета

Особенности отчетности в 2018 году

Как отмечалось в начале, при наличии в компании сотрудников в числе от 25 человек документ должен формироваться только в электронной форме. Обойтись бумажным оформлением 6-НДФЛ удастся только при наличии штате до 24 работников включительно.

После заполнения бланк направляется в ФНС, в которой ИП или компания состоит на учете (по месту нахождения налогоплательщика). Сложнее ситуация, если у предприятия работает группа подразделений обособленного типа. Здесь подача отчетности 6-НДФЛ в 2017 году также должна производиться сразу в несколько отделений ФНС. Зарплата работником для отдельно взятого подразделения прописывается в индивидуальной отчетности. ИП сдают расчеты по месту проживания.

В чем особенности формы 6-НДФЛ?

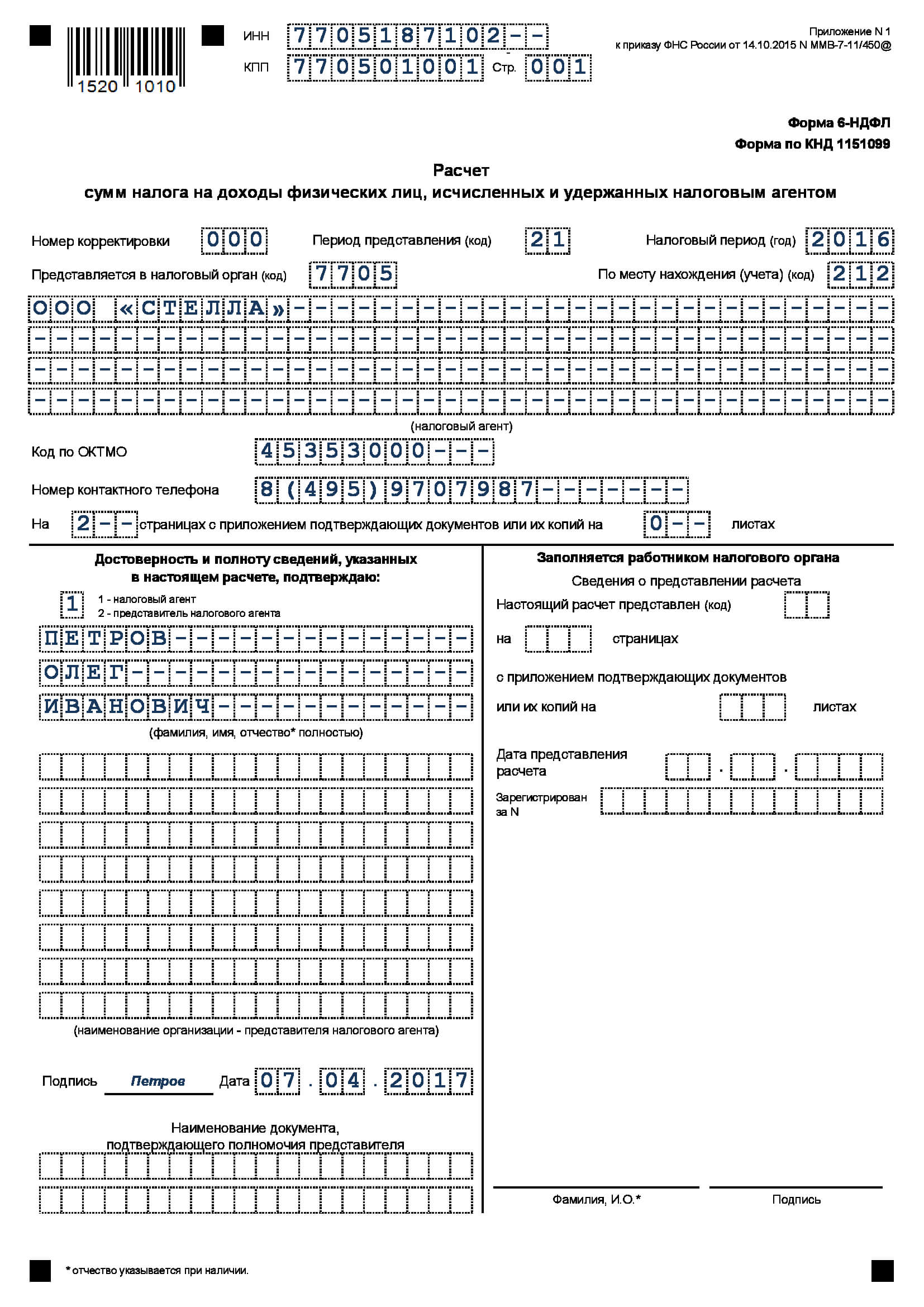

Расчет формируется из нескольких листов. Первый — титульный (здесь приводится название документа). Далее следует раздел под номером «1», в котором отражены обобщенные показатели, а следующий — второй раздел (в нем прописаны даты и суммы полученной прибыли с удержанием НДФЛ). При составлении отчетности в 2017 году каждый последующий результат будет увеличиваться с учетом итогов за первые 3,6,9 и 12 месяцев.

Какие штрафные санкции ожидают налогоплательщика за просрочку?

Нарушение сроков в 2017 году влечет за собой штрафные санкции, прописанные на законодательном уровне. Предельные сроки четко оговариваются для налогоплательщиков и должны соблюдаться (упоминались выше).

Если сдача 6-НДФЛ просрочена на срок до месяца, размер штрафа составит 1000 рублей. При последующем игнорировании требований законодательства каждый месяц просрочки обойдется в тысячу рублей. Еще один важный момент — корректность предоставляемых данных. Так, в законодательстве прописан штраф, составляющий 500 рублей.

Требуется ли сдача «нулевки» 6-НДФЛ?

Если налогоплательщик в первые три месяца года не производил платежей своим сотрудникам, в сдаче формы нет необходимости. Эта особенность оговорена в соответствующем письме ФНС РФ, выпущенном 23.03.16 (БС-4-11/4958@). В бумаге указано, что при наличии выплат только во 2-м квартале отчетного года расчет по 6-НДФЛ в 2017 году передается за 6,9 и 12 месяцев соответственно. При этом первой сдачи отчетности (за 3 месяца) удается избежать.

При отсутствии платежей в 3-м и 4-м, налогоплательщик должен заполнить только первый раздел за 9 и 12 месяцев. Что касается второго раздела, в его заполнении нет необходимости. Аналогичная практика применяется и в отношении обособленных подразделений.